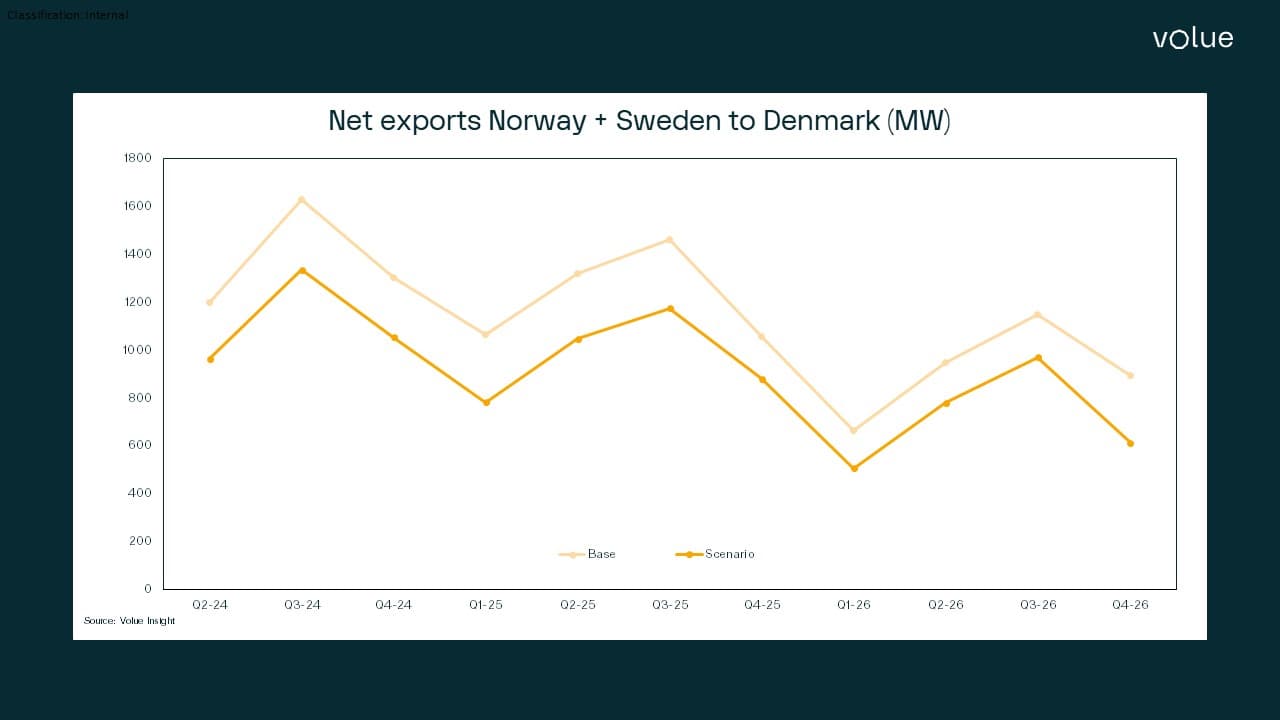

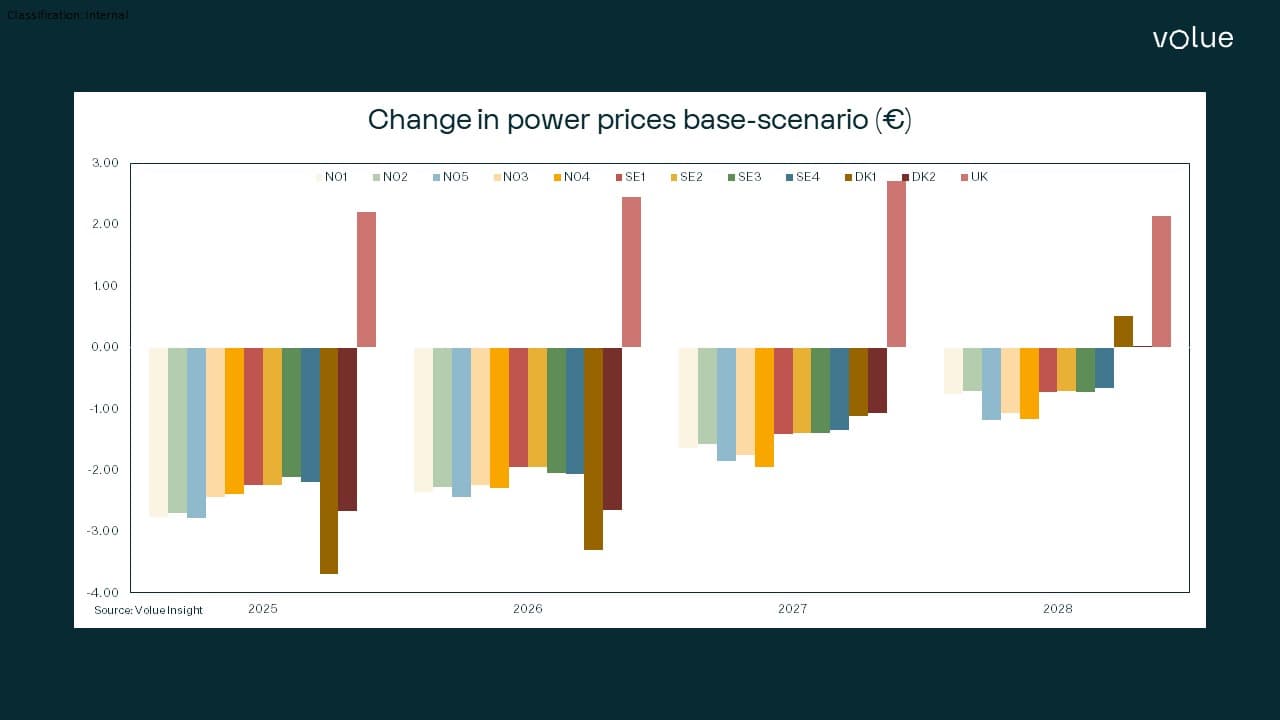

Viking Link Analyse

Ende 2023 erhielt das 1,4-GW-Seekabel Viking Link zwischen Dänemark und dem Vereinigten Königreich als weltweit längstes Unterwasser-Stromverbindungskabel große Aufmerksamkeit. Werfen Sie einen Blick auf die Szenarioanalyse von Volue Insight ohne das Kabel und dessen Auswirkungen auf die Strompreise in der nordischen Region und im Vereinigten Königreich im Zeitraum 2024–2028.

Tasmin Chowdhary, Benjamin A. Thomassen

19. Feb. 2024