Die Marktexperten von Volue Data & Forecasting haben Szenarien für Kontinentaleuropa und Japan durchgeführt, um die Auswirkungen der Gaspreise auf die Strommärkte bis Ende 2028 zu bewerten, wobei extreme Kraftstoffannahmen zugrunde gelegt wurden. Wir fassen die wichtigsten Erkenntnisse aus unserer Analyse in diesem Dokument zusammen.

Gas

Die Schließung der Straße von Hormus hat rund 20 % der weltweiten Flüssigerdgas (LNG)-Versorgung unterbrochen, insbesondere aus Katar. Der Großteil davon gelangt normalerweise nach Asien, und Europas direkte Abhängigkeit von katarischen Lieferungen ist begrenzt – sie macht lediglich 7 % der gesamten LNG-Importe aus. Doch Europa und Asien werden auf ähnliche Weise betroffen sein, da Asien in seinem Bestreben, Katar zu ersetzen, Ladungen aus anderen Quellen wie den USA und Afrika abziehen wird, die sonst nach Europa gegangen wären. Tatsächlich beobachten wir bereits, dass Ladungen von Europa nach Asien umgeleitet werden.

Der entscheidende Faktor ist die Dauer der Blockade. Katar hat höhere Gewalt für seine riesige LNG-Produktionsanlage in Ras Laffan erklärt. Ein Neustart könnte zwei Wochen in Anspruch nehmen, gefolgt von der Zeit, die benötigt wird, um die volle Kapazität wieder zu erreichen. Dies deutet wahrscheinlich auf eine mindestens einmonatige Unterbrechung hin, möglicherweise auch länger. Nur wenige erwarten jedoch, dass die Situation länger als drei bis sechs Monate andauert, und in diesem Sinne ist sie nicht mit dem Verlust russischen Gases während der Energiekrise vergleichbar, auch wenn wir von ähnlichen Tagesvolumina sprechen.

Gas-Futures für das gesamte Jahr sind betroffen. Die Gasspeicher in Europa befinden sich auf dem niedrigsten Stand seit vier Jahren, und der verschärfte Wettbewerb um LNG wird es schwieriger machen, die Speicher vor dem nächsten Winter wieder aufzufüllen.

Alpine Wasserkraft

Die Wasserspeicherstände in den Alpen liegen derzeit in den meisten Teilen der Alpenregion unter dem Normalwert, mit der wesentlichen Ausnahme Frankreichs, wo starke Zuflüsse im Februar die Speicherstände vorübergehend leicht über die saisonalen Normalwerte angehoben haben. Die Wasserkraftproduktion ist in der Schweiz in den letzten Monaten erhöht geblieben, doch dieses Tempo dürfte sich kaum aufrechterhalten lassen, da die Speicherstände dort bereits vergleichsweise niedrig sind. Österreich und Norditalien sehen sich aufgrund begrenzter Speicherstände ähnlichen Einschränkungen gegenüber, während Frankreich nach dem großen Zuflussereignis zu Beginn dieses Jahres derzeit in einer stärkeren Position ist. Gleichzeitig liegt die alpine Schneedecke in der gesamten Region unter dem Normalwert und niedriger als im Vorjahr, was das Zuflusspotenzial in den kommenden Monaten begrenzen könnte. Insgesamt deutet dies auf einen geringeren Beitrag der Wasserkraft im Vergleich zum Vorjahr hin. Der Ausblick bleibt jedoch empfindlich gegenüber den Niederschlagsmengen im weiteren Jahresverlauf.

Strom

Um die Auswirkungen auf die Strommärkte zu bewerten, haben wir mit unserem hauseigenen Fundamentalmodell 2 Szenarien durchgerechnet: Das erste (als „High" bezeichnet) beinhaltet einen Aufschlag von 100 % auf Gas- und Ölpreise sowie einen Aufschlag von 50 % auf Kohlepreise; das zweite Szenario („Extreme") beinhaltet einen Aufschlag von 200 % auf Gas- und Ölpreise sowie einen Aufschlag von 100 % auf Kohlepreise.

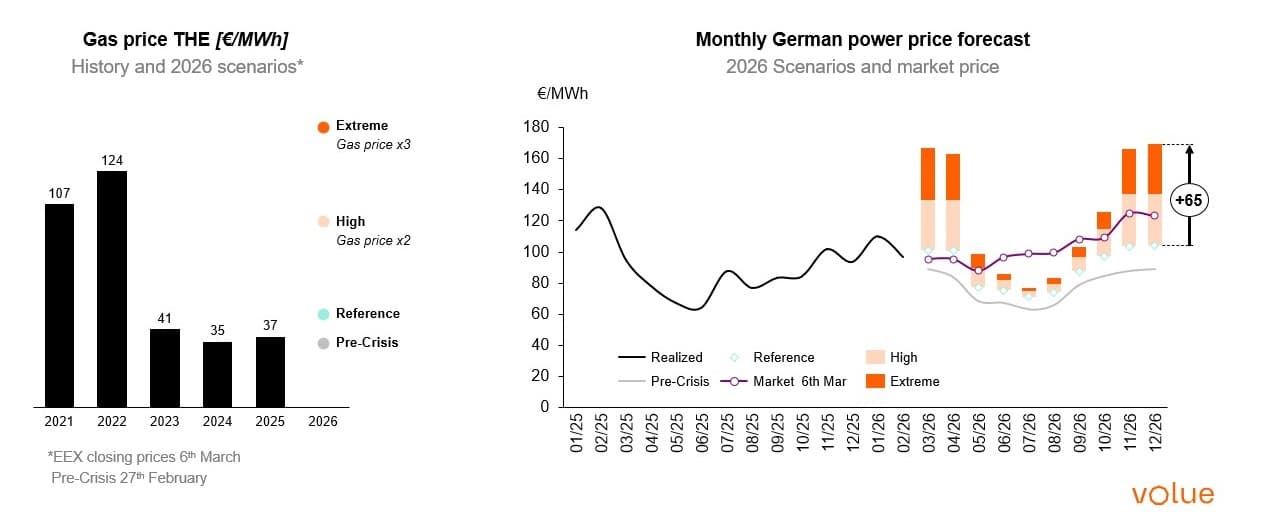

Wir haben die beiden Berechnungen mit den EEX-Futures-Schlusskursen für jeden Markt vom 27. Februar, kurz vor dem Angriff auf den Iran (Pre-crisis), und den Schlusskursen vom 6. März (Reference) verglichen.

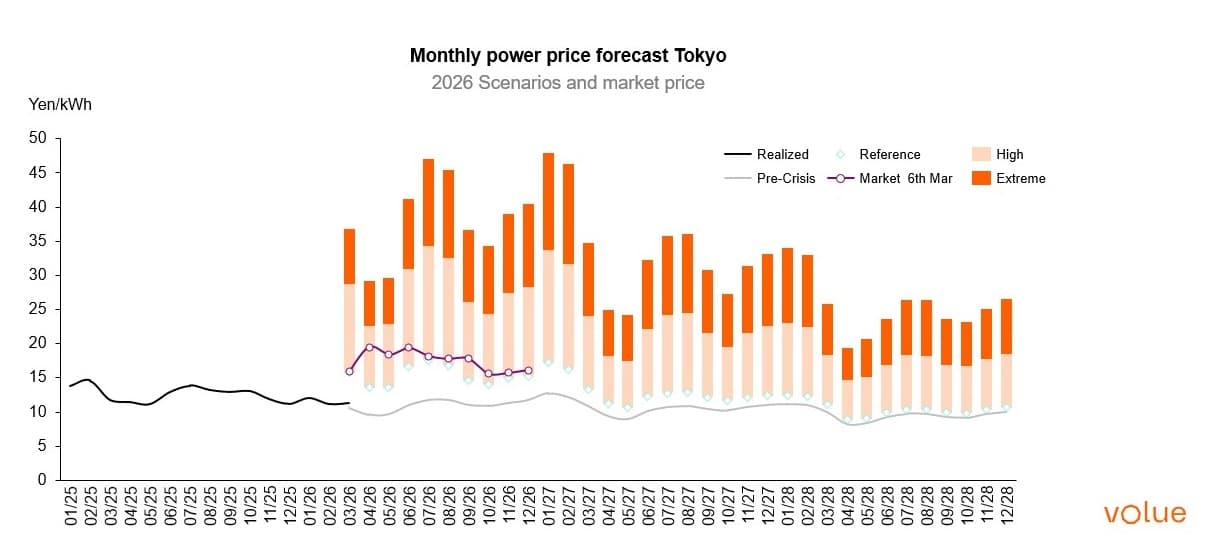

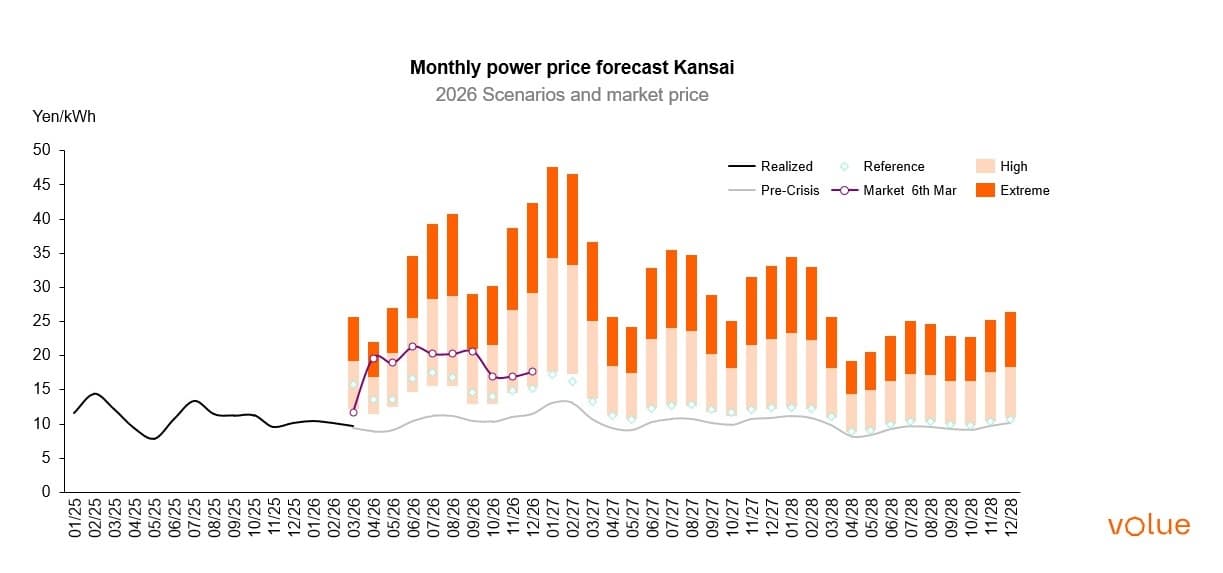

Fokus auf Japan

Japans direkte Abhängigkeit von katarischem LNG ist moderat, aber nicht zu vernachlässigen. Von den rund 80 Millionen Tonnen jährlicher LNG-Produktion in Katar bezieht Japan derzeit 3,4 Millionen Tonnen, was etwa 5 % der gesamten japanischen LNG-Importe entspricht. Die Beschaffung konzentriert sich auf große Versorgungsunternehmen: JERA (0,7 Mio. t), KEPCO (0,5 Mio. t) sowie TEPCO und Tohoku Electric (jeweils 0,18 Mio. t), was die systemische Relevanz trotz begrenzter Gesamtmenge unterstreicht. JERAs neu unterzeichneter Vertrag über zusätzliche 3 Millionen Tonnen pro Jahr ab 2028 unterstreicht die strategische Bedeutung katarischer Lieferungen auf längere Sicht.

Als Reaktion auf die Erklärung höherer Gewalt haben die Versorgungsunternehmen die Flexibilität ihres Portfolios betont, anstatt von unmittelbaren Unterbrechungen zu sprechen. Dies deutet darauf hin, dass das kurzfristige operative Risiko begrenzt ist, das Preisrisiko jedoch nach oben hin stark asymmetrisch bleibt.

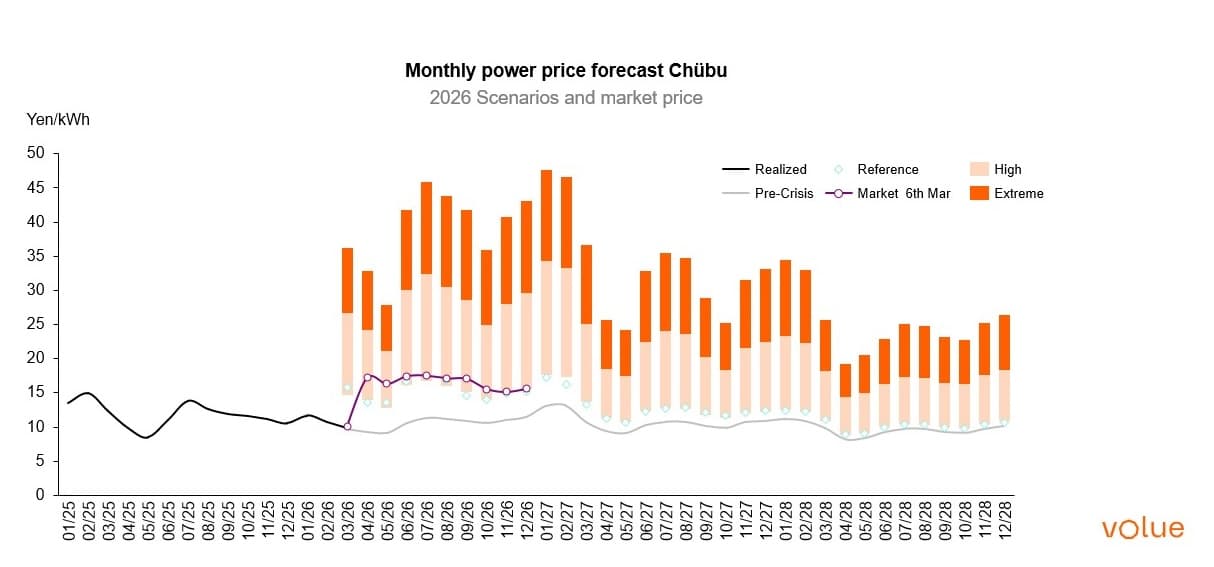

Unsere Szenarioanalyse verdeutlicht dies klar. Bei Gas-Preisschocks des 2- bzw. 3-fachen steigen die simulierten Strompreise in Tokio, Kansai und Chūbu deutlich über die aktuellen EEX-Terminpreise, was darauf hindeutet, dass der Markt extreme Kraftstoffunterbrechungsszenarien noch nicht vollständig einpreist. Die Divergenz ist in gasintensiven Regionen am ausgeprägtesten und spiegelt Japans strukturelle Abhängigkeit von LNG-befeuerten Grenzkraftwerken wider.

Fokus auf Europa

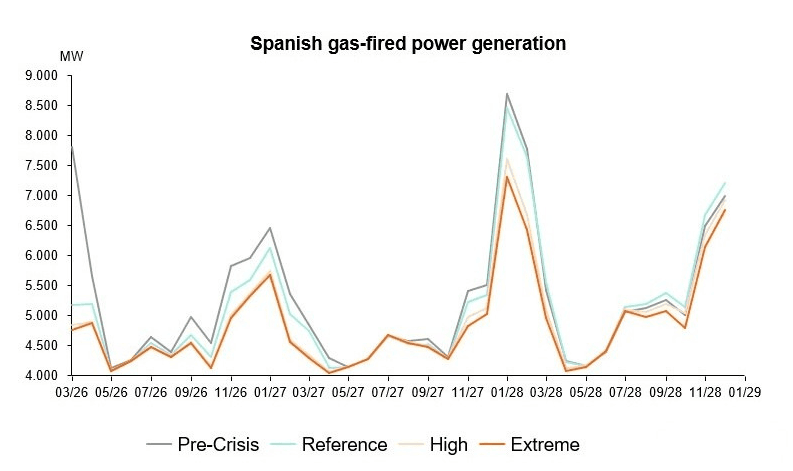

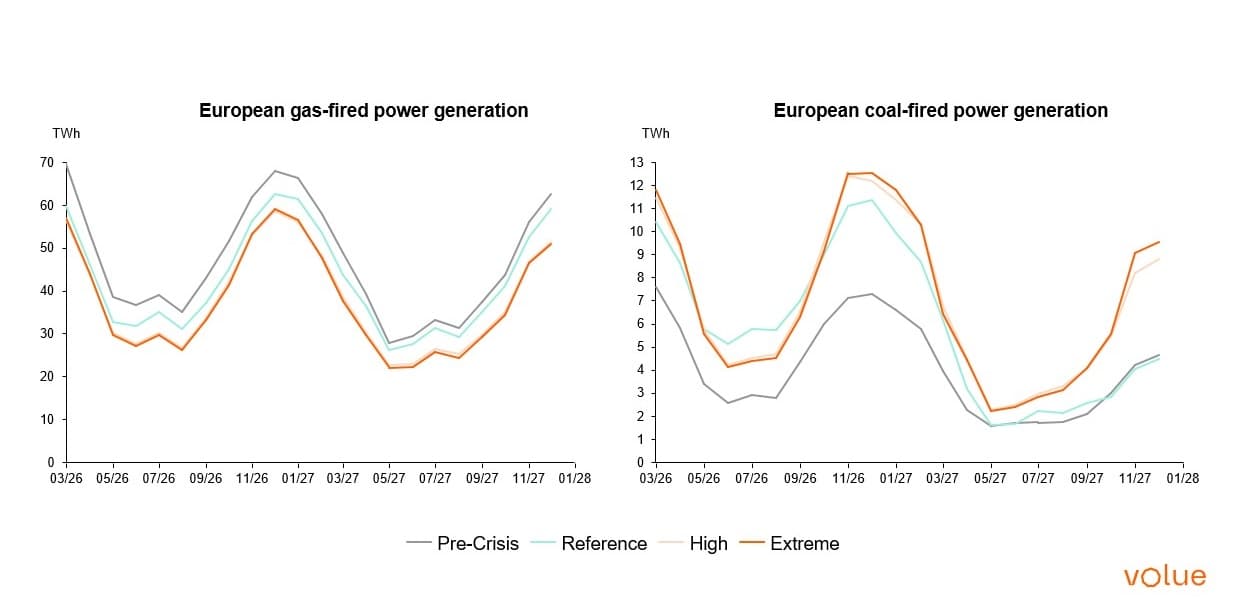

Mit Blick auf Kontinentaleuropa sehen wir eine wesentliche Verschiebung im Stromerzeugungsgleichgewicht: Die Szenarien Hoch und Extrem deuten auf einen deutlichen Rückgang der gasbefeuerten Stromerzeugung hin, der durch Kohle- und Braunkohleproduktion, hauptsächlich in Deutschland und Polen, kompensiert wird.

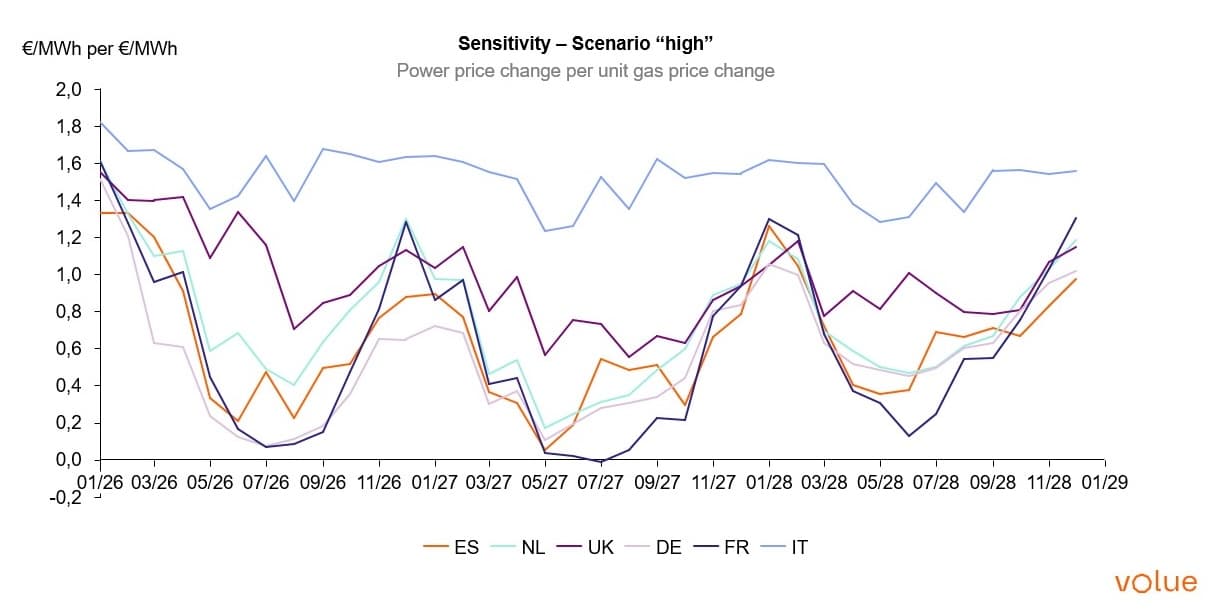

Im Hinblick auf die Strompreise beobachten wir eine stärkere Auswirkung extremer Gaspreise auf Länder, die stark von GuD-Kraftwerken (CCGTs) dominiert werden, wie Italien und das Vereinigte Königreich, wo die kurzfristigen Grenzkosten (Short Run Marginal Cost) des Gases die Strompreise in den meisten Stunden bestimmen. Eine einfache Methode zur Einschätzung der Auswirkungen auf die Strompreise besteht darin, die Sensitivität der Strompreise gegenüber jeder Einheitsveränderung der Eingasgaspreise zu betrachten. Dies ermöglicht es uns, die unmittelbaren Auswirkungen von Gaspreisentwicklungen auf die Strompreise zwischen den für diese Analyse gewählten Gaspreislevels zu verstehen.

Deutschland

Deutschland zeigt eine Sensitivität von 0,5–0,7 (EUR/MWh Strompreisveränderung je EUR/MWh Gaspreisveränderung) im Winter, die im Sommer auf etwa 0,1–0,2 sinkt. Dieser deutliche Unterschied erklärt sich durch die unterschiedliche Strombilanz zwischen Winter und Sommer, da fossile Brennstoffe im Sommer deutlich seltener den Preis bestimmen.

Bei den absoluten Strompreisen schlägt sich dieselbe Sensitivität in einer höheren Preisobergrenze für den Winter nieder, während die Werte für den Sommer unter den Markterwartungen liegen. Dies deutet darauf hin, dass die bullische Stimmung bei den Sommerkontrakten derzeit möglicherweise übertrieben ist.

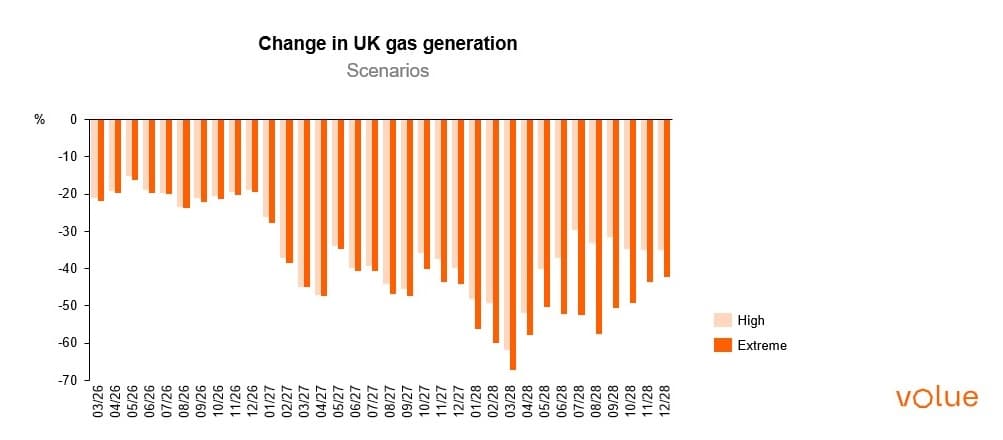

Das höhere Gaspreis-Szenario führt in diesem Jahr zu einem Rückgang der gasbefeuerten Stromerzeugung im Vereinigten Königreich um lediglich 15–20 % im Vergleich zu unserem Basisszenario, da die Möglichkeiten zur Substitution durch andere Brennstoffarten begrenzt sind – Gas bleibt die wichtigste Quelle für die Flexibilität des Stromsystems.

Ein geringerer inländischer Gasverbrauch wird durch höhere Nettostromimporte ausgeglichen, die in diesem Jahr im Durchschnitt um 1,2 GW und im Jahr 2027 um 1,5 GW gegenüber dem Basisszenario steigen. Insbesondere die Importe aus Frankreich und Norwegen sind stärker, da diese Märkte in ihrem jeweiligen Strommix weniger von Gas abhängig sind.

Das Extremszenario ist kurzfristig nahezu identisch mit dem hohen Gaspreis-Szenario, was darauf hindeutet, dass das Vereinigte Königreich bald alle Möglichkeiten für alternative inländische Versorgung oder Importe zur Bedarfsdeckung ausgeschöpft haben wird. Auch die Interkonnektorflüsse sind begrenzt: Da wir die Gaspreise im höheren Preisszenario europaweit angehoben haben, ist die Versorgungsknappheit überall spürbar.

Der Preiseffekt ist erheblich: Unsere Strompreis-Prognose für das Vereinigte Königreich steigt im Zeitraum April bis Dezember im Durchschnitt um 51 % gegenüber unserem Basisszenario. Insgesamt droht ein anhaltend bullischer Kurs am Gasmarkt, die Preise im Vereinigten Königreich stärker in die Höhe zu treiben, als wir derzeit im Handel beobachten.

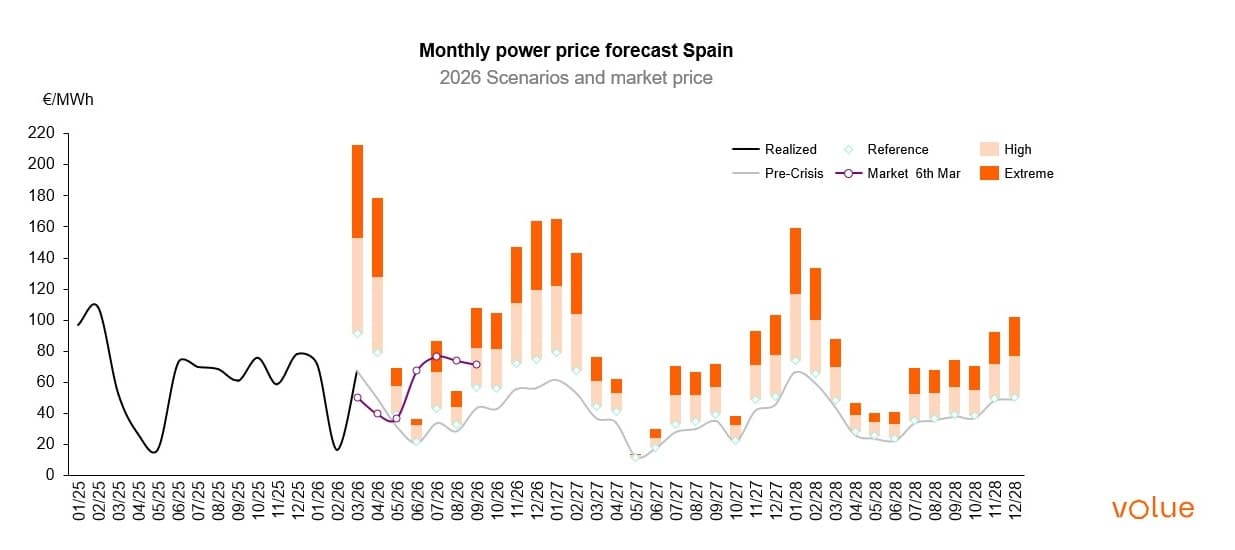

Italien und Spanien

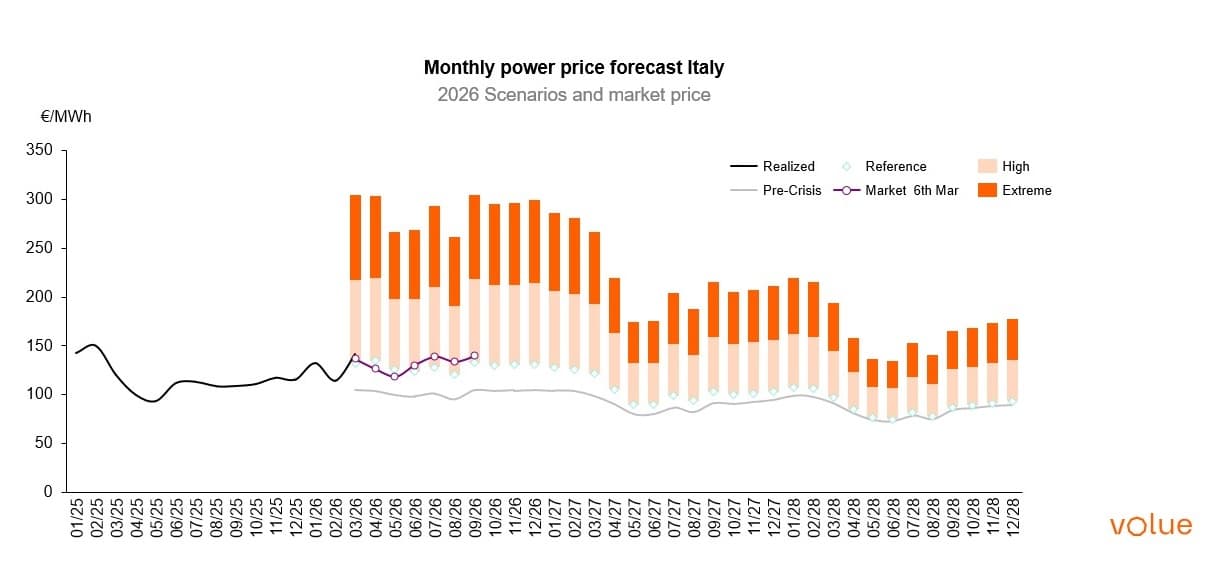

Italien ist das Land mit dem höchsten Anteil an katarischen Importen in Europa.

Es ist mit Abstand der am stärksten betroffene Markt in der Simulation zu extremen Gaspreisen, mit einer relativ flachen Kurve über die Jahreszeiten und einem Anstieg um 60 % für Q2-2026 im ersten Szenario und um 118 % im extremsten Szenario.

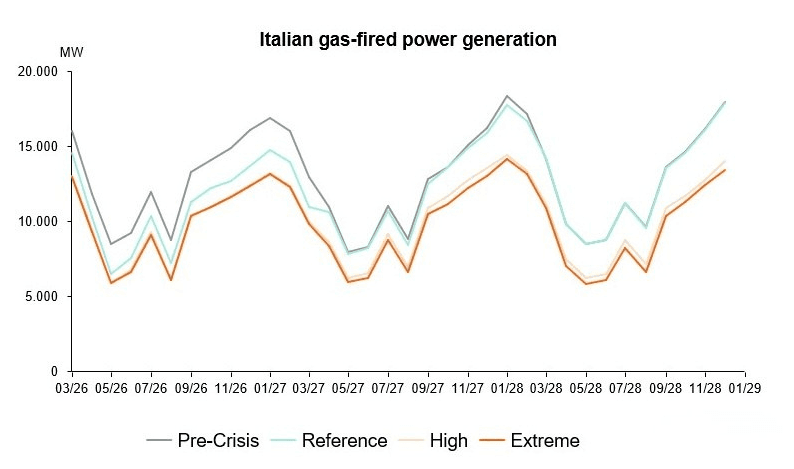

Die Produktion der GuD-Kraftwerke sinkt im High- und Extreme-Szenario um jeweils etwa 9 % und 10 %. Der Rückgang der thermischen Erzeugung wird hauptsächlich durch höhere Importe aus Frankreich im Q4-2026 und Q1-2027 von etwa 10 % ausgeglichen.

Iberia zeigt selbst im extremen Szenario eine begrenzte Reduzierung der gasbefeuerten Stromerzeugung und einen Einfluss auf die Strompreise, der hauptsächlich in den Winterquartalen ausgeprägt ist.