Europa steht nun vor einer neuen wirtschaftlichen Bedrohung: den aufkommenden Handelsspannungen und möglichen Zollerhöhungen mit den Vereinigten Staaten. Welche Zölle werden die USA auf europäische Waren erheben? Und wie wird sich dies auf die Rohstoffpreise auswirken?

Mit Blick auf den Stromsektor hat unser Analystenteam, das Kontinentaleuropa und Japan im Rahmen von Insight by Volue abdeckt, die Annahmen zum Stromverbrauch für alle europäischen Länder neu bewertet. Insbesondere Deutschland und Italien gelten als besonders stark von möglichen Zollauswirkungen betroffen, da sie bedeutende Produzenten von in die USA exportierten Gütern sind.

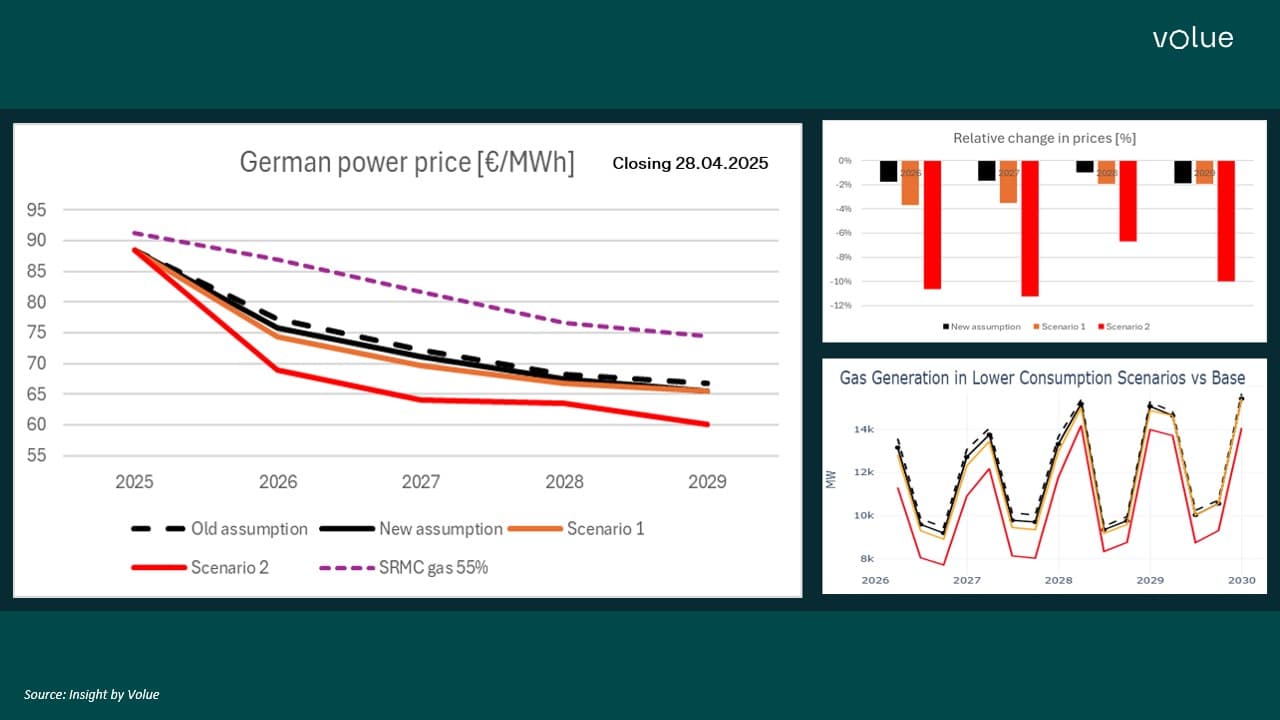

Für diese beiden Länder haben wir den gesamten jährlichen Stromverbrauch für 2026 und 2027 jeweils um 2,5 % nach unten korrigiert und gehen von einer schrittweisen Erholung gegen Ende des Jahrzehnts aus.

Anschließend haben wir im neuen fundamentalen Strommarktmodell von Insight Simulationen unter zwei zentralen Szenarien durchgeführt:

Die Ergebnisse der gesamteuropäischen Optimierung im Modell von Insight bieten eine klare Perspektive auf mögliche Auswirkungen auf Preise, grenzüberschreitende Flüsse und die Strombilanz. Wir haben die Verbrauchsannahmen aus beiden Szenarien verwendet, um die Ergebnisse zu testen.

Nachfolgend zeigen wir die Ergebnisse für Deutschland auf Basis der Marktschlusskurse für Brennstoffe und CO₂ vom 28. April.